Madrileña Red de Gas ha mostrado una fuerte estabilidad y una gran resiliencia financiera en este excepcional ejercicio de 2020. La compañía ha obtenido unos excelentes resultados que confirman su solidez y previsibilidad en la generación de ingresos. Los ingresos han alcanzado los 176 millones de euros y un EBITDA de 139,7 millones, unas cifras menores que en el ejercicio anterior, aunque el descenso de ingresos se ha visto parcialmente compensado por una mejora en costes, fruto de eficiencias operativas alcanzadas en los últimos años.

5.1 RESUMEN DE RESULTADOS

A pesar de la pandemia que ha marcado 2020, MRG ha mostrado una fuerte estabilidad y una gran resiliencia financiera, obteniendo unos excelentes resultados que confirman su solidez y previsibilidad en la generación de ingresos.

| M€ | 2019 | 2020 | 1 De acuerdo con las Normas Internacionales de Información Financiera (NIIF). 2 Excluyendo gastos no recurrentes. |

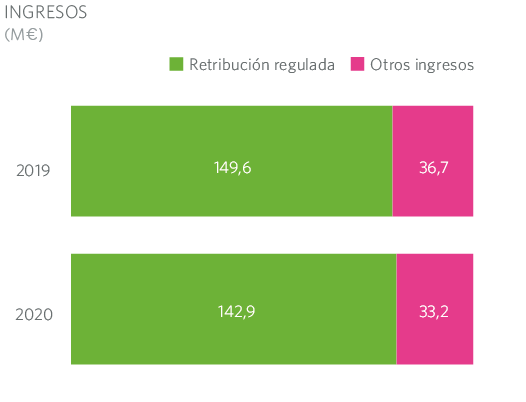

| Retribución regulada | 149,6 | 142,9 |

| Otros ingresos | 36,7 | 33,2 |

| EBITDA2 | 145,9 | 139,7 |

| EBIT | 113,7 | 106,8 |

| Beneficio neto | 65,0 | 64,4 |

La compañía ha obtenido unos ingresos de 176 millones de euros, lo que supone un descenso del 5 % respecto a 2019 y un EBITDA de 139,7 millones, que equivale a un descenso del 4 % en relación a 2019. El descenso en ingresos y EBITDA se debe principalmente a una bajada en la remuneración de seis millones de euros y a una bajada de otros ingresos de cuatro millones de euros, ambas respecto a 2019.

La remuneración de la actividad de distribución es la principal fuente de ingresos de MRG. Se calcula anualmente en función de una fórmula paramétrica y varía según el crecimiento en puntos de suministro y demanda vehiculada a través de la red. El 99 % de los clientes que están conectados a la red de la compañía son domésticos. Este hecho hace que MRG se haya mostrado muy estable frente a los ciclos económicos, al ser las temperaturas de los meses fríos del año las que tienen mayor impacto en la cifra final de la remuneración. Durante el año 2020 las temperaturas en la región madrileña han sido más cálidas que durante 2019, y esta es la principal causa de la disminución de ingresos por remuneración.

La compañía continúa aumentando su base de clientes. A cierre de 2020, Madrileña Red de Gas distribuye gas a 912.670 puntos de suministros, de los cuales 890.027 son de gas natural y 22.643 de GLP

El descenso en otros ingresos es consecuencia de la actividad de inspecciones periódicas. Dichas inspecciones se deben realizar cada cinco años en cada uno de los puntos de suministro de la red de la compañía, no siendo la distribución de las mismas regular entre los cinco años. Durante 2020, se debía realizar un menor número de inspecciones que en el anterior ejercicio, siendo está la principal causa del descenso de otros ingresos.

No obstante, el descenso de ingresos se ha visto parcialmente compensado por una mejora en costes fruto de eficiencias operativas alcanzadas en los últimos años.

La estrategia de crecimiento sigue focalizada en la expansión rentable y sostenible en nuestro territorio y en territorios adyacentes. La compañía continúa aumentando su base de clientes. A cierre de 2020, Madrileña Red de Gas distribuye gas a 912.670 puntos de suministros, de los cuales 890.027 son de gas natural y 22.643 de GLP.

La principal actividad de MRG es la distribución de gas natural, que es una actividad regulada. Los periodos regulatorios de esta actividad son de seis años. Este 2020 ha sido el último año del periodo iniciado en 2014, caracterizado por su gran estabilidad. En 2021 se inicia un nuevo periodo en el que el marco regulatorio ya ha sido definido. A lo largo de 2020 se ha publicado la metodología para el cálculo de la retribución. Dicha metodología es continuista con la metodología anterior, pero también incluye un ajuste de ingresos gradual durante el periodo. El ajuste finalmente publicado para MRG supone un recorte del 10 % de media en el periodo regulatorio que ahora comienza, similar a las principales compañías del sector.

El consorcio de accionistas de la compañía no ha variado durante el año. Para ellos, Madrileña Red de Gas representa un proyecto de creación de valor a largo plazo, donde comparten una misma visión estratégica y un compromiso con la fortaleza financiera a largo plazo.

La fortaleza financiera es un pilar fundamental de la compañía, que persigue mantener fuertes niveles de solvencia y liquidez consistentes con el grado de inversión con el que está comprometida, equilibrando el nivel de la deuda con la generación de caja.

5.2 RESULTADOS OPERATIVOS

El EBITDA de 2020 ha sido de 139,7 millones de euros, un 4 % menor que el año anterior. La cifra de ingresos ha descendido el 5 %, siendo la principal causa del descenso del EBITDA, donde también se reflejan menores costes por eficiencias en las operaciones.

5.3 INGRESOS

El total de ingresos en el ejercicio de 2020 ha sido de 176 millones de euros, un 5 % inferior respecto a 2019, debido principalmente a una menor demanda de gas por temperaturas cálidas y a un efecto estacional por menores inspecciones a realizar que en años anteriores.

El 98 % de los ingresos de la compañía se corresponden con actividades reguladas. El 81 % procede de la remuneración por la actividad reconocida legalmente por la actividad de distribución en la resolución de 18 de diciembre de 2019 de la CNMC sobre la retribución de las empresas que realizan las actividades reguladas de plantas de gas natural licuado, de transporte y de distribución para el ejercicio 2020 y los ajustes que se han producido y estimado sobre la misma en función de la evolución de la demanda de gas. El restante 19 % está referido a otros servicios relacionados con la actividad de distribución de gas natural como alquiler de contadores, inspecciones periódicas, otros servicios a los consumidores y a la venta y distribución de GLP.

5.4 POSICIÓN FINANCIERA Y BALANCE

La fortaleza financiera es un pilar esencial de la estrategia de Madrileña Red de Gas. La compañía cuenta con fuertes niveles de solvencia y liquidez consistentes con un grado de inversión. La estructura financiera es eficiente y de largo plazo. En 2020, la deuda bruta suma 950 millones de euros y tiene un plazo medio de vencimiento, a cierre de ejercicio, de seis años aproximadamente y un coste medio del 2,7 %.

La sociedad cuenta, además, con una línea contingente de crédito, que se redujo a 75 millones de euros en el primer trimestre de 2020, con el objetivo de lograr eficiencias en la estructura financiera ajustando el montante de dicha línea a las necesidades reales de la compañía para los próximos años.

La flexibilidad en la política de dividendos es otra característica fundamental que dota a la compañía de una mejor posición financiera.

La deuda del grupo está emitida por MRG Finance en el mercado regulado de Luxemburgo bajo un programa EMTN. Dicha deuda está calificada con el grado de inversión (BBB-) por las agencias de rating Fitch, Standard and Poors y DBRS.

La fortaleza financiera es un pilar esencial de la estrategia de Madrileña Red de Gas. La compañía cuenta con fuertes niveles de solvencia y liquidez consistentes con un grado de inversión

| M€ | 2019 | 2020 | 1 De acuerdo con las Normas Internacionales de Información Financiera (NIIF). |

| Autorizaciones administrativas | 751,0 | 751,0 |

| Inmovilizado material | 354,9 | 339,2 |

| Total Inmovilizado red de distribucion | 1.105,8 | 1.090,2 |

| Fondo de Comercio | 57,4 | 57,4 |

| Activos por impuesto diferido | 21,5 | 17,9 |

| Otros activos no corrientes | 55,7 | 212,1 |

| Activos corrientes | 42,3 | 47,7 |

| Caja y bancos | 103,4 | 46,6 |

| Total activos | 1.386,2 | 1.417,9 |

| Patrimonio neto | 298,1 | 362,5 |

| Deudas a largo plazo | 943,8 | 945,2 |

| Pasivos por impuesto diferido | 60,1 | 70,0 |

| Otros pasivos no corrientes | 37,5 | 38,6 |

| Pasivo corriente | 46,7 | 55,6 |

| Total patrimonio neto y pasivo | 1.386,2 | 1.417,9 |

5.5 CASH FLOW DE LAS OPERACIONES

El flujo operativo de caja ha sido de 133,8 millones de euros, un 16 % superior al del año anterior. La principal diferencia se debe a la mayor inversión en el capital circulante en 2019 por la posición final a cierre de ejercicio de las liquidaciones con el sistema.

Se han excluido del cálculo del flujo operativo partidas no recurrentes, como la liquidación con Naturgy de las liquidaciones de mermas correspondientes a los años en los que la red no estaba sectorizada, más la entrada de caja proveniente de la ejecución de la sentencia sobre el almacenamiento subterráneo de Castor durante el ejercicio 2019, así como la salida de caja por el mismo importe y concepto en el ejecicio 2020 hacia los bancos propietarios de los déficits de años anteriores.

| M€ | 2019 | 2020 | 1 De acuerdo con las Normas Internacionales de Información Financiera (NIIF). 2 Excluyendo operaciones puntuales (cobro del proyecto Castor en 2019, más el pago realizado por mermas de años anteriores). |

| EBITDA | 145,9 | 139,7 |

| Impuesto sobre sociedades | (6,9) | (7,1) |

| Capital circulante2 | (10,5) | 15,5 |

| Capex | (13,5) | (14,3) |

| Cash flow libre2 3 | 114,9 | 133,8 |

5.6 INVERSIONES

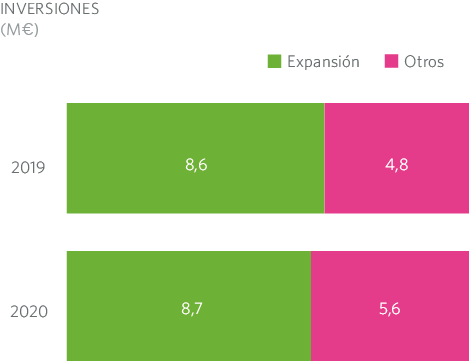

Durante 2020, las inversiones han alcanzado la cifra de 14,3 millones de euros, el 9 % más que en el ejercicio anterior. Atendiendo a su naturaleza, se pueden clasificar en las siguientes agrupaciones:

Expansión

MRG ha invertido un total de 8,7 millones de euros en la expansión de su red, en línea con lo invertido el año anterior y con su estrategia de expansión rentable y sostenible.

Otros proyectos

En otros proyectos hay inversiones en mantenimiento, herramientas de IA, digitalización, automatización de procesos y desarrollo de los sistemas de información que persiguen fundamentalmente los objetivos de eficiencia en costes y mejora de calidad en la atención a nuestros clientes.

Durante 2020, las inversiones han alcanzado la cifra de 14,3 millones de euros, el 9 % más que en el ejercicio anterior